ÖVI Maklerdialog 2026

Wir haben die Zahlen zum diesjährigen Maklertag des Österreichischen Verbands der Immobilienwirtschaft beigesteuert. Hier die wichtigsten Aussagen zum Marktgeschehen und alle Folien zum Download.

Bevölkerungsinduzierte Nachfrage am Wohnungsmarkt (Folien 3 und 4):

- Zuwachs an Haushalten bis in weite Zukunft

- In Wien so wie in allen Ballungsräumen deutlich mehr als in Österreich

- Peaks in der Vergangenheit (2015, 2022) aufgrund außergewöhnlicher Zuwanderung

- Prognose der Statistik Austria zwar nicht mehr so starker Zuzug

Aber Prognosen in der Vergangenheit (zB ÖROK) haben die tatsächliche Entwicklung unterschätzt

=> Bevölkerungsinduzierte Nachfrage bleibt hoch

- Für die Agglomerationen wird durchwegs ein Haushaltszuwachs über dem Österreichschnitt erwartet

- In den 5 größten Städten wird auch prozentuell gesehen mit einem Haushaltszuwachs exakt entsprechend ihrer Größe gerechnet: Am meisten in Wien, dann Graz, Linz, Salzburg, Innsbruck

In den Kernstädten liegt der erwartete Zuwachs mit Ausnahme von Wien stets unter dem Österreichschnitt

=> Weiterhin Zuwachs va in Wien und in den Agglomerationen („Speckgürtel“) erwartet

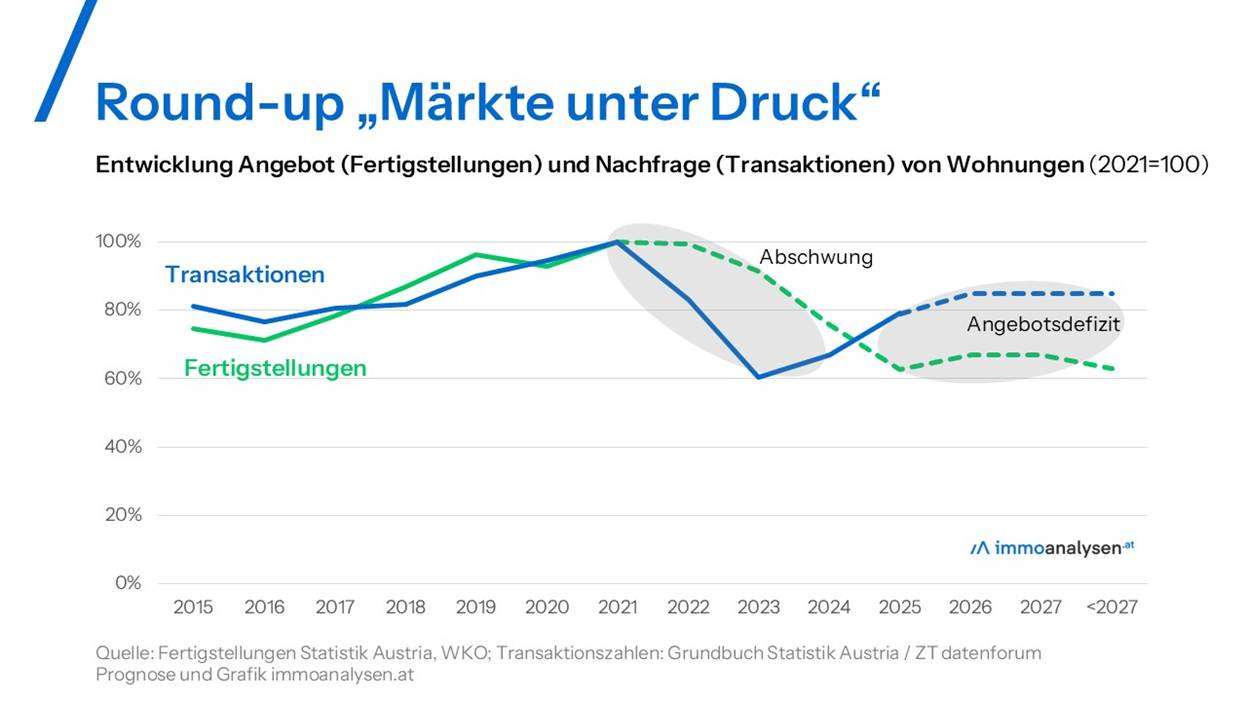

Angebot am Wohnungsmarkt (Folien 5 bis 9):

- Peak der fertiggestellten Wohnungen in Wien und Österreich (helle Linie) im Jahr 2021 (mit über 15.000 Wohnungen)

- Für 2026 nur noch rund die Hälfte prognostiziert = Niveau von vor 10 Jahren

- Bleibt auch nächstes Jahr so, danach sollte es wieder etwas mehr Fertigstellungen geben

- Der Bedarf in Wien liegt bei rund 12.000 Wohnungen pro Jahr

- Baubewilligungen im letzten Jahr bei 7.600 Wohnungen (etwas mehr als im Vorjahr). Boomzeiten (2017-2019) lange vorbei.

Bemerkenswert ist die (zusätzliche) hohe Zahl an Bewilligungen für Um- und Aufbauten (werden in Wien erst seit 2024 statistisch erfasst)

=> Wohnungsknappheit wie vor 10 Jahren ist wieder da

- Wien, Graz, Linz ähnlicher Rückgang, auch ähnlich wie österreichweit, aber von ganz anderem Niveau

- Graz mit Abstand höchste Fertigstellungsquote (immer noch)

- Salzburg auf sehr niedrigem Niveau ein leichtes Plus

Innsbruck (Stadt!) deutliches Plus, aber auch von niedrigem Niveau

=> Deutliche Unterschiede je nach Stadt

- Auf Plattformen angebotene neu inserierte Angebot an Wohnungen ist deutlich zurückgegangen

- Miete kontinuierlich auf nur noch weniger als die Hälfte

- Im Eigentum auch nur noch auf rund ¾ gegenüber 2020.

Auch gegenüber dem Vorjahr ein deutlicher Rückgang

=> Auf den Plattformen ist zuerst am Mietmarkt, jetzt aber auch am Eigentumsmarkt die Verknappung des Angebots angekommen. Im Q1/2026 war das neu inserierte Angebot dennoch vergleichsweise hoch.

Rückgang des Angebots für Eigentumswohnungen auf den Plattformen in Wien am größten, gefolgt von Graz, in den anderen Städten sogar Zuwachs

=> Deutliche Unterschiede je nach Stadt

- Rückgang des Mietangebots in Wien geradezu dramatisch auf weniger als die Hälfte

- In Graz ähnlich deutlicher Rückgang, aber viel höheres Niveau

Auch in den anderen Städten deutlicher Rückgang

=> In allen Städten deutlicher Rückgang von neu angebotenen Mietwohnungen

Nachfrage am Wohnungsmarkt (Folien 10 bis 13):

- Rekordjahr an Transaktionen 2021

- Einbruch zum Ende der Nullzinsphase Ende 2022, im Neubau auf nur noch 35%

- Deutliche Unterschiede zwischen gebrauchten und neuen Wohnimmobilien

- Gebraucht aktuell knapp am Rekordjahr

Neu: Steigerung auf knapp die Hälfte des Rekordjahrs

=> Aufschwung bei Transaktionen ist deutlich da, vor allem am Sekundärmarkt

- Nach Preissegmenten betrachtet zeigt sich deutlich, dass vor der Zinswende überdurchschnittlich viele niedrigpreisige Immobilien (<250k) gehandelt wurden, heute unterdurchschnittlich viele

- Das Preissegment 250-500k hat sich etwa im Schnitt entwickelt, aktuell leicht überdurchschnittlich

In den höherpreisigen Segmenten (500-750k, 750k-1Mio) sowie im hochpreisigen Segment (> 1 Mio) fanden nach der Zinswende überdurchschnittliche viele Transaktionen statt

=> Die Bedeutung der Preissegmente hat sich komplett gedreht

- In Wien und Linz ist die Anzahl der Transaktionen von Eigentumswohnungen im Jahr 2025 gegenüber dem Jahr 2022 wie im Österreichschnitt um rund 10% zurückgegangen.

- In Graz ist die Anzahl deutlich höher und nur kaum zurückgegangen

- Salzburg verzeichnet einen deutlichen Anstieg

In Innsbruck ist ein leichter Anstieg auf ebenfalls hohem Niveau feststellbar

=> Deutliche Unterschiede je nach Stadt auch beim Transaktionsgeschehen von ETWs

- Bis Mitte 2022 Kreditvolumen sogar über Transaktionsvolumen, seitdem deutlich darunter

Beides im Steigen seit Anfang 2024

=> Eigenmittel entscheidend

Preisentwicklung am Wohnungsmarkt (Folien 14 und 15):

- Bis 2022 Preisanstieg deutlich über der Inflation, insbesondere am Sekundärmarkt österreichweit

Ab 2022:

- Rückgang am Sekundärmarkt, in Wien sogar unterhalb VPI

- Stagnation (dadurch real Rückgang) im Neubaubereich, österreichweit leicht steigend

=> Preisrückgänge von privaten Anbietern in den letzten Jahren beträchtlich, insbesondere unter Berücksichtigung der Inflation

- Realer Wertverlust in den letzten Jahren

Jetzt: sowohl am Sekundärmarkt als auch im Neubaubereich im Bereich der Inflation

=> Wohnimmobilien als Inflationsschutz

Entwicklung beim Gewerbe (Folien 15 bis 21):

- Neuvermietungsleistung je nach Quartal stark schwankend (insbesondere zu Corona-Zeiten), aber Volumen gesamt etwa gleichbleibend

Leerstandsquote hat sich zuletzt in Wien wieder auf über 4% erhöht

=> Attraktives Marktumfeld für Gewerbemakler

- Vergleich zeigt: Spitzenmieten stagnieren beinahe

Aufgrund der Inflation sind die Bestandsmieten viel stärker angestiegen

=> Neuverhandlung auslaufender Mietverträge oder Standortwechsel!

- Stationärer Einzelhandel auch inflationsbereinigt zuletzt positiv, nach Turbulenzen im Zuge von Corona

Online-Handel Turbulenzen viel größer, fragiler und aktuell UNTER stationärem Handel

=> Stationärer Retail von Onlinehandel wenig beeinflusst, stabiles Marktumfeld für Retail-Makler

- Neuvergaben im „Bauträgerwesen“ (Sektoren Grundstücks&Wohnungswesen, Hochbau, Vorbereitende Baustellenarbeiten) mit der Zinswende 2022 auf rund 70% zurückgegangen, seither stabil, aktuell steigend (letzte publizierte Zahl: Jänner 2026 im Jahresvergleich +1,7%)

Neuverhandlungen (neu verhandelte Einmalkredite (exkl. revolvierende Kredite und Überziehungen), in denen in beidseitiger (Kunde & Bank) aktiver Zustimmung wesentliche Vertragskonditionen eines bereits bestehenden Kreditvertrags angepasst wurden.) mit 2022 rasant an Bedeutung gewonnen, 2024/25 geringer

=> Weiterhin schwieriges Finanzierungsumfeld für Bauträgerprojekte. Wenig Neugeschäft für Makler zu erwarten (vgl. Baubewilligungen/Fertigstellungen, siehe oben)

- „notleidende“ Kredite bei Bauträgern immer weiter zunehmend

Obwohl Privathaushalte stabil

=> Vertrauenskrise im Bauträgerbereich

Round-up:

- Wohnen: Miete unter Druck, Eigentum leistbarer, Angebotsverknappung absehbar da wie dort.

Weitere Märkte unter Druck, insbesondere (gewerbliches) Bauträgerwesen (Büro, Retail relativ stabil)

=> Sicherheit ist stark nachgefragt!

Hier die Folien zum Vortrag der Veranstaltung am 6. Mai: